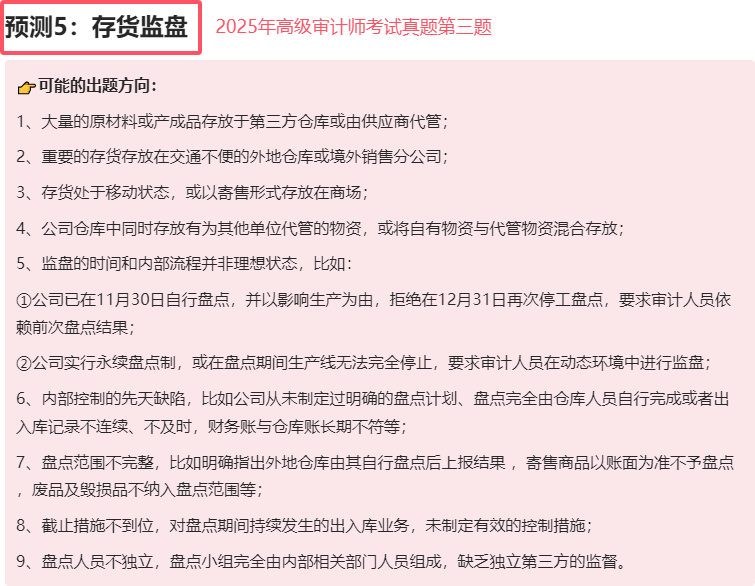

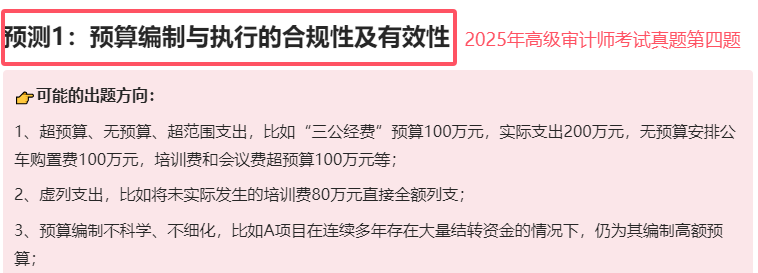

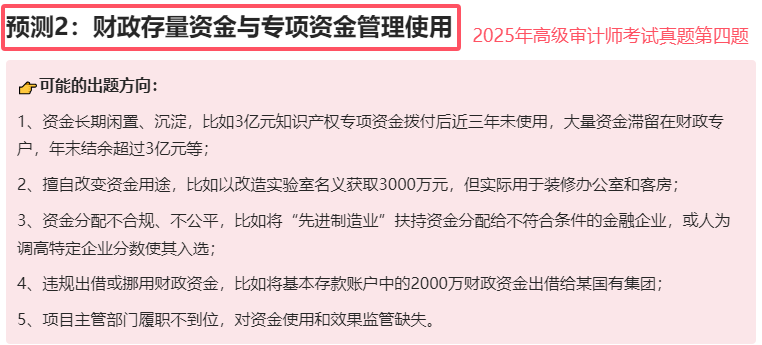

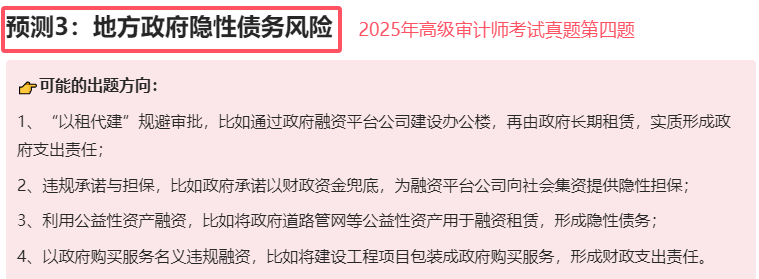

2025年高级审计师考试已圆满结束,此刻的你或许有解脱的轻松,有等待的忐忑,也有回首来时路的感慨。无论结果如何,能够走进考场,本身就是对专业能力与毅力的重要见证。那些伏案深耕的日夜、反复推敲的准则、积累沉淀的经验,早已在过程中淬炼成更强大的自己。趁着即将来临的小长假,请暂且放下重担,让身心好好休整,大家刀枪入库,由我们来打扫战场吧。

一、考试概况

今年的考试真题总体来说,难度中规中矩,但题量惊天动地。

1、考场万象:

①据不完全统计,各考场缺考人数基本在1/6左右,部分考场更加夸张;

②依旧、仍然有考生忘记填涂题号(即便考前我们已经反复强调....)

③部分考生作答内容写错答题区域;

④考试时间严重不足...

2、考点复盘(暂缺第二、第三题考点):

二、2025年高级审计师考试真题答案

第一题答题要点:

(一)

(1)不正确

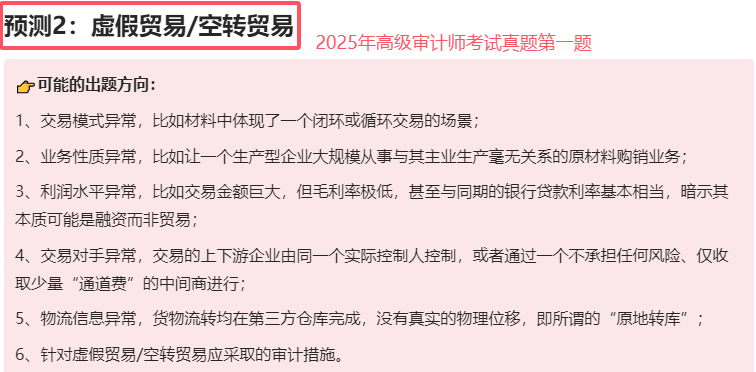

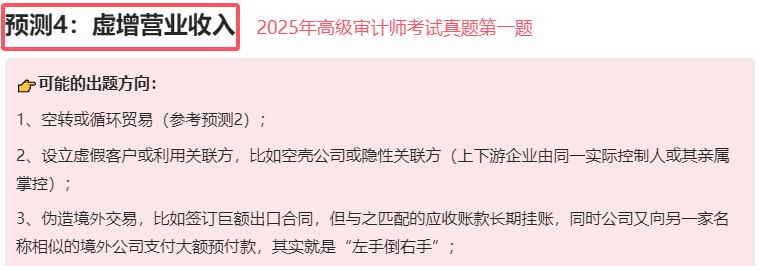

理由:A公司把通过E1的中转视为“外部销售”,属于虚增收入。

影响:虚增收入15亿元,虚增相应的玉米采购成本。

(2)不正确

理由:A公司错误地将代理销售按“买卖关系”处理,导致确认了虚假的主营业务收入和成本。

影响:虚增收入9亿元,虚增成本9亿元。

(二)

(1)不正确

理由:审计人员缺乏应有的职业怀疑精神,E3公司提供的审计证据不充分、不适当。

正确做法:审计人员应实施进一步审计程序,如检查销售回款、与大客户的交易是否公允、是否存在循环交易或提前确认收入等。

(二)不正确

理由:审计人员忽视了相对控股的实际情况,直接采纳了被审计单位的说法,未履行独立的专业判断职责。

正确做法:审计人员应审查A公司是否在E4公司董事会中占据多数席位、是否主导财务和经营决策、是否有实际控制权。

(三)

(1)存在舞弊可能

理由:B公司将从E5公司获得的4.5亿元投资款计入“少数股东权益”,而不是负债,同时,B公司又向E5公司支付了2700万元的“利息”,属于利用“名股实债”手段,虚增权益、隐瞒负债。

(2)存在舞弊可能

理由:在“常年供求比较稳定”的背景下,B公司2023年12月的收入同比大幅下降35%,而紧接着的2024年1月收入同比暴增52%,可能存在跨期调节收入,粉饰业绩。

(四)

存在的问题:

1、违规选择分包商,涉嫌利益输送;

2、挂靠或空壳公司嫌疑;

3、国有资产流失;

4、内部控制严重失效。

审计措施:

1、核查E6公司进入分包商库的审批流程、考察记录、申报资料,检查供应商库准入的合规性;

2、调查周某及其亲属与E6公司的股权、资金往来、人员任职情况,确认是否构成实际控制或隐形关联;

3、检查E6公司分包项目的实际施工情况,核实是否再次转包或挂靠,是否存在施工质量不达标等问题;

4、对涉及E6公司的4亿元工程款,核查资金是否回流至周某或其他相关利益方;

5、审查B公司内部控制制度及执行情况,尤其是分包商入库和分包工程审批制度;

6、对B公司其他分包商库进行抽查,判断是否存在类似问题。

第二题答题要点(待更新):

暂缺...

第三题答题要点(待更新):

暂缺...

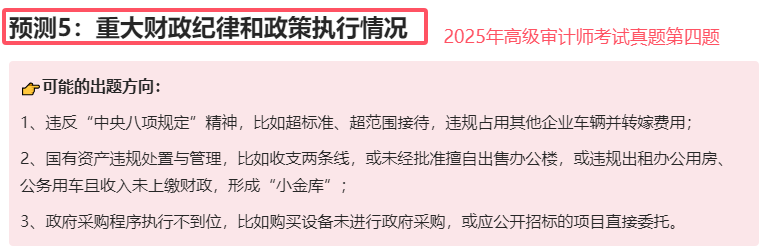

第四题答题要点:

(一)

1、系统维护长期直接委托原开发商,未履行政府采购程序;

2、预算编制不科学不合理;

3、将机关公用房物业费列入专项项目支出,存在挤占、挪用问题;

4、开展对外查询收费,收入未纳入财政统一管理。

(二)

Q省工信厅:

1、违规使用财政资金,涉嫌公款旅游;

2、预算执行不规范,涉嫌虚列会议支出;

3、涉嫌利用行政影响力,为下属协会变相敛财提供便利。

互联网协会:

1、涉嫌利用主管部门影响力违规收费;

2、涉嫌违规开展评比达标表彰活动并以此牟利;

3、收取的2000万元赞助费管理不规范,存在形成“小金库”的风险。

(三)

1、虚假申报、违规包装项目,套取专项债资金;

2、擅自改变资金用途,挪作他用;

3、违规通过融资平台运作,加剧隐性债务风险;

4、资金来源安排不规范,违规安排施工企业垫资;

5、政府资金管理和监管缺失,造成农民工工资拖欠。

(四)

1、违规重复申报,骗取财政资金;

2、违规拨付资金,虚报支出进度;

3、违规转移资金,形成“账外账”;

4、未按计划实施项目,偷工减料;

5、配套资金未落实到位;

6、资金使用效益低下,项目目标未完成。

(五)

暂缺...

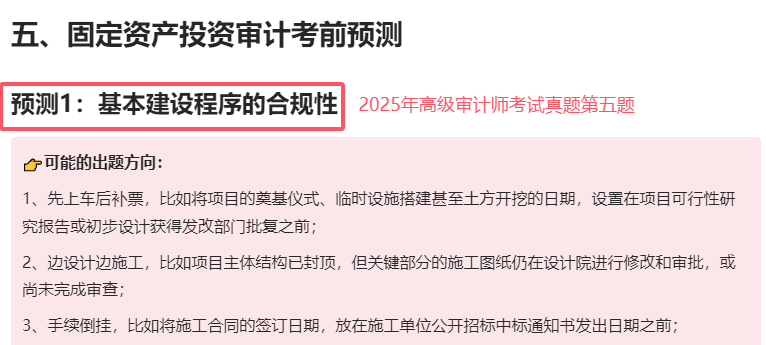

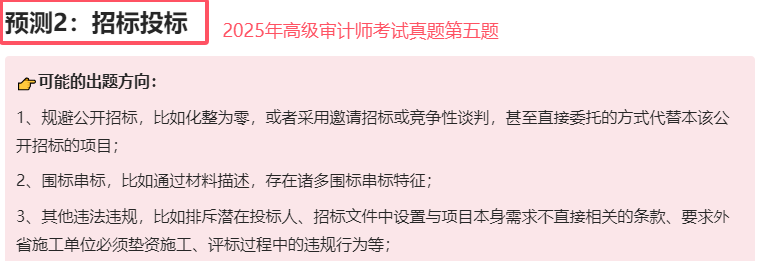

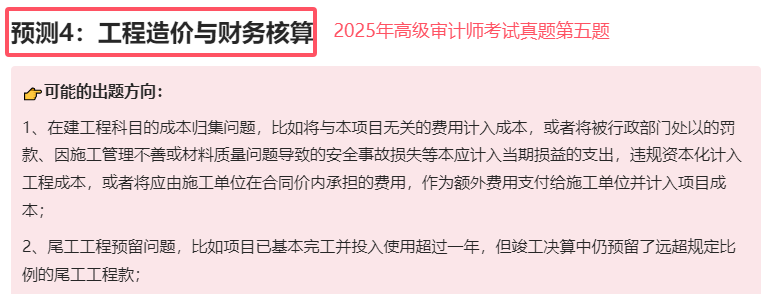

第五题答题要点:

(一)

1、调度用房勘察设计未依法招标

规避招标程序,可能导致竞争不足,价格虚高或服务质量下降,容易滋生腐败和利益输送问题。

2、主体工程勘察设计存在违规转包行为

造成勘察设计责任主体不明,出现问题时责任追究困难,削弱设计质量,增加工程安全隐患。

3、施工单位擅自修改设计图纸

设计变更未经合法程序确认,可能导致工程结构安全性、功能性无法保障,也容易导致责任主体混乱。

(二)

存在的问题:

1、虚报工程进度、提前拨付资金;

2、监理单位审核把关不严;

3、金额与实际严重不符,存在超付工程款问题;

4、建设管理单位内部审核失职。

进一步核实:

1、通过现场勘查、查验施工日志、工程量清单、监理报告等,核实实际施工进度与工程量;

2、跟踪核查支付的5000万元资金是否全部进入施工企业工程账户,是否存在挪用、套取或转移风险;

3、核实监理单位审核依据,是否存在弄虚作假、与施工方或建设方串通等情况;

4、调查Y公司审核人员是否履行了审核职责,是否存在玩忽职守、徇私舞弊情况。

追究相关单位责任:

1、Z公司虚报工程量、提前申请工程款,涉嫌骗取财政资金;

2、监理公司未尽到审核监督职责,违规出具审核意见;

3、Y公司审核不实,未履行监管职责,导致资金违规拨付;

4、X集团拨款把关不严,未建立健全资金支付复核机制。

(三)

1、向国土、测绘部门支付资料费,可能存在重复支付问题;

2、考古勘探发掘支出20万属于超范围支出;

3、预留尾工费用途及预留比例不合规。

(四)

1、超批准范围占用永久性土地;

2、违法在临时用地上修建永久性建筑;

3、临时用地审批和管理程序可能不合规;

4、完工后归还100亩,但临时用地总量为150亩,可能存在临时用地归还不完整。

(五)

主要问题:

1、项目整体效益严重不达预期;

2、配套工程建设滞后,导致供水利用率低;

3、项目整体规划与地方配套协调不到位;

4、前期论证不够充分,导致资金使用效率偏低。

审计

1、对支线管网工程的立项、开工、进度和资金使用情况进行全面审计,分析滞后原因;

2、对W项目主体工程的供水量、实际运行效果与设计指标进行对比,测算投资效益差异;

3、检查受水区市县政府对配套工程资金投入、建设计划及责任落实情况,评估地方政府与X集团及Y公司的协调效率;

4、核实可研报告中关于35%用水量预测所依据的基础数据是否真实、准确,预测方法是否科学、合规;

5、界定在项目决策过程中,相关单位或部门应承担的责任。