距离2025年高级审计师考试仅剩最后10天!是否正陷入最后的备考瓶颈?知识点仿佛散落一地的珍珠,背了又忘;案例题拿到手依旧茫然,不知从何处剖析,如何下笔才能精准踩点得分?

考场如战场,最后的冲刺,战术远比蛮力重要。如何将零散考点串珠成链、将复杂案例化为得分模板?下面为大家剖析如何高效利用《贝考网校2025年高级审计师做题宝典》打破瓶颈、实现逆袭而生!

考前冲刺必备:《案例分析做题宝典》+考前两套试卷+考前预测资料,可咨询客服选购!

一、案例分析做题宝典介绍

摒弃传统资料的冗长与繁杂,以极致的效率为目标,为您构建一张清晰的得分“逻辑地图”。

(一)五大专题,精准导航

做题宝典将考试内容高度浓缩为企业财务审计与内控、财政审计、经济责任审计、固定资产投资审计及通用法律法规五大核心模块 。每个模块都遵循“核心知识点 → 高频考点 → 答题技巧与模板”的黄金路径 ,让你在最短时间内直击要害。

(二)做题模板,案例克星

做题宝典的亮点之一在于其独家的“答题技巧&套路&模板”,深刻揭示了案例分析题的命题规律,例如:如何审查虚增收入 、如何识别“抽屉协议” 、如何应对采购舞弊等。宝典提供的答题模板,教您如何从“检查原始凭证、询问相关人员、函证第三方、分析异常数据”等标准化审计程序入手,构建出逻辑严谨、覆盖全面的高分答案。

(三)化繁为简,高效记忆

做题宝典善于运用图表将复杂知识可视化。例如,“直接责任与领导责任类型巧记图” ,将繁琐的法规条文转化为清晰的判断流程,让你一眼看透责任界定的核心逻辑。再比如,对于函证对象的选择 、监盘过程的常见错误等关键实务点,均以清单形式呈现,助您轻松规避失分“陷阱”。

二、案例分析做题宝典推荐用法

每复习完一个专题内容,请配合案例题库进行针对性练习,复习效果超级加倍!

(一)专题聚焦,夯实基础

每复习一个专题内容,通读“核心知识点”和“高频考点”,构建知识体系。

(二)实战演练,激活知识

选择贝考网校的对应的案例题库进行强化练习,检验自己对知识点的掌握程度,将“输入”转化为“输出”。

(三)复盘比对,内化提升

完成练习后,不仅要对照答案,更要返回做题宝典,用其中的答题模板和技巧来审视、优化自己的答案结构,检查是否覆盖了所有答题要点,从而真正内化高分答题的精髓。

三、案例分析做题宝典抢“鲜”看

存货监盘是企业财务审计和内控这两大类案例的高频考点,当我们掌握了监盘过程中常见错误后,无论如何出题,我们都可以轻松应对。

监盘过程中的常见错误:

错误一:参与盘点而非监督

注意事项:审计人员应避免直接参与盘点,以免承担会计责任,他们的角色应该是监督和验证

错误二:忽略监盘范围

注意事项:未将所有相关资产包括在监盘范围内,如未盘点异地存放的存货或忽视了某些类型的资产

错误三:缺乏充分的计划

注意事项:缺乏详细和全面的监盘计划,可能导致监盘过程中的疏漏

错误四:未充分了解存货的特性

注意事项:不了解被审计单位存货的特殊性质,可能影响监盘的效率和效果

错误五:未处理盘点差异

注意事项:发现盘点与账面记录不符时,未及时调查原因,或未对差异进行适当的调整

错误六:抽样不当

注意事项:抽查样本的选择不合理,无法代表整体资产的真实情况

错误七:未对非现场存货进行监盘

注意事项:忽视了存放在第三方仓库或异地的存货

错误八:忽视所有权证明

注意事项:未检查资产的所有权文件,以验证权利和义务认定

错误九:记录不准确或不完整

注意事项:监盘记录缺失关键信息,如盘点日期、地点、参与者等

错误十:监盘程序执行不到位

注意事项:审计人员未在盘点开始前到场,无法控制盘点过程;未对盘点期间的出入库活动进行有效控制

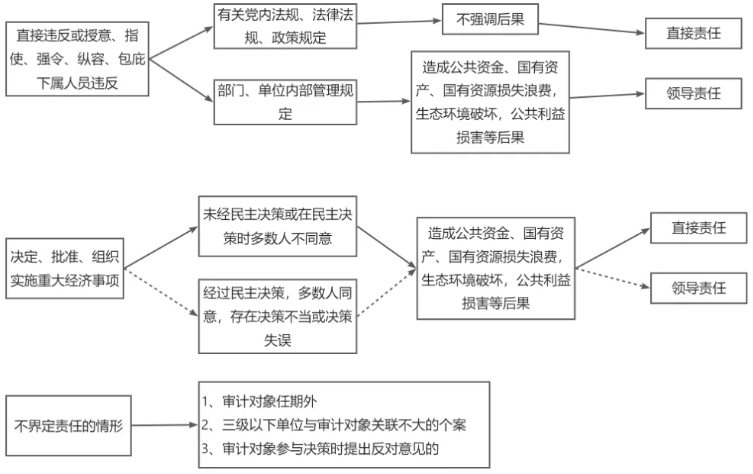

我们再以经济责任审计为例,为大家介绍做题宝典如何巧记领导责任与直接责任类型的判断。

在经济责任审计中有一种绕不开的出题方式,那就是判断应该承担何种责任类型?根据《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》:

领导干部对履行经济责任过程中的下列行为应当承担领导责任:

(一)民主决策时,在多数人同意的情况下,决定、批准、组织实施重大经济事项,由于决策不当或者决策失误造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的;

(二)违反部门、单位内部管理规定造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的;

(三)参与相关决策和工作时,没有发表明确的反对意见,相关决策和工作违反有关党内法规、法律法规、政策规定,或者造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的;

(四)疏于监管,未及时发现和处理所管辖范围内本级或者下一级地区(部门、单位)违反有关党内法规、法律法规、政策规定的问题,造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的;

(五)除直接责任外,不履行或者不正确履行职责,对造成的后果应当承担责任的其他行为。

领导干部对履行经济责任过程中的下列行为应当承担直接责任:

(一)直接违反有关党内法规、法律法规、政策规定的;

(二)授意、指使、强令、纵容、包庇下属人员违反有关党内法规、法律法规、政策规定的;

(三)贯彻党和国家经济方针政策、决策部署不坚决不全面不到位,造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的;

(四)未完成有关法律法规规章、政策措施、目标责任书等规定的领导干部作为第一责任人(负总责)事项,造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的;

(五)未经民主决策程序或者民主决策时在多数人不同意的情况下,直接决定、批准、组织实施重大经济事项,造成公共资金、国有资产、国有资源损失浪费,生态环境破坏,公共利益损害等后果的;

(六)不履行或者不正确履行职责,对造成的后果起决定性作用的其他行为。

直接责任和领导责任的内容这么多,能记住已经非常不易,想要灵活运用更是难上加难,估计很多同学看完知识点后直接就蒙圈了。

下面我们根据做题宝典提供的示意图,巧记责任类型判断。